Login

Smart Finance for Smart Business

Your cards work everywhere. Your payments never fail. Your books close themselves. Welcome to the future of finance, built for businesses that never stop growing.

The choice of Saudi Arabia's most ambitious companies

This app takes all the hassle out of handling money between my US and European accounts.

Lilly Woods

@lillywoods

Managing my finances across the US and Europe is finally simple and seamless with this app.

John Carter

@johncarter

It’s never been easier to move my money between the US and Europe—super smooth and stress-free.

Sophie Moore

@sophiemoore

I can transfer funds between the US and Europe in seconds—no confusion, no delays.

Matt Cannon

@mattcannon

I love how effortlessly I can manage finances across the US and Europe from one app.

Andy Smith

@andysmith

Finally, an app that makes cross-border money management between the US and Europe simple.

Sandy Houston

@sandyhouston

This app takes all the hassle out of handling money between my US and European accounts.

Lilly Woods

@lillywoods

Managing my finances across the US and Europe is finally simple and seamless with this app.

John Carter

@johncarter

It’s never been easier to move my money between the US and Europe—super smooth and stress-free.

Sophie Moore

@sophiemoore

I can transfer funds between the US and Europe in seconds—no confusion, no delays.

Matt Cannon

@mattcannon

I love how effortlessly I can manage finances across the US and Europe from one app.

Andy Smith

@andysmith

Finally, an app that makes cross-border money management between the US and Europe simple.

Sandy Houston

@sandyhouston

This app takes all the hassle out of handling money between my US and European accounts.

Lilly Woods

@lillywoods

Managing my finances across the US and Europe is finally simple and seamless with this app.

John Carter

@johncarter

It’s never been easier to move my money between the US and Europe—super smooth and stress-free.

Sophie Moore

@sophiemoore

I can transfer funds between the US and Europe in seconds—no confusion, no delays.

Matt Cannon

@mattcannon

I love how effortlessly I can manage finances across the US and Europe from one app.

Andy Smith

@andysmith

Finally, an app that makes cross-border money management between the US and Europe simple.

Sandy Houston

@sandyhouston

This app takes all the hassle out of handling money between my US and European accounts.

Lilly Woods

@lillywoods

Managing my finances across the US and Europe is finally simple and seamless with this app.

John Carter

@johncarter

It’s never been easier to move my money between the US and Europe—super smooth and stress-free.

Sophie Moore

@sophiemoore

I can transfer funds between the US and Europe in seconds—no confusion, no delays.

Matt Cannon

@mattcannon

I love how effortlessly I can manage finances across the US and Europe from one app.

Andy Smith

@andysmith

Finally, an app that makes cross-border money management between the US and Europe simple.

Sandy Houston

@sandyhouston

Six powerful products. One intelligent platform.

Every product designed to work together, so you don't have to work as hard.

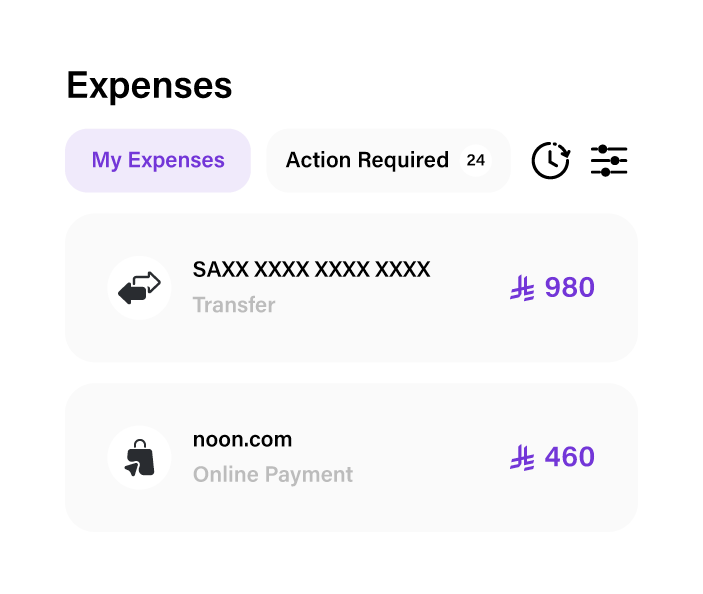

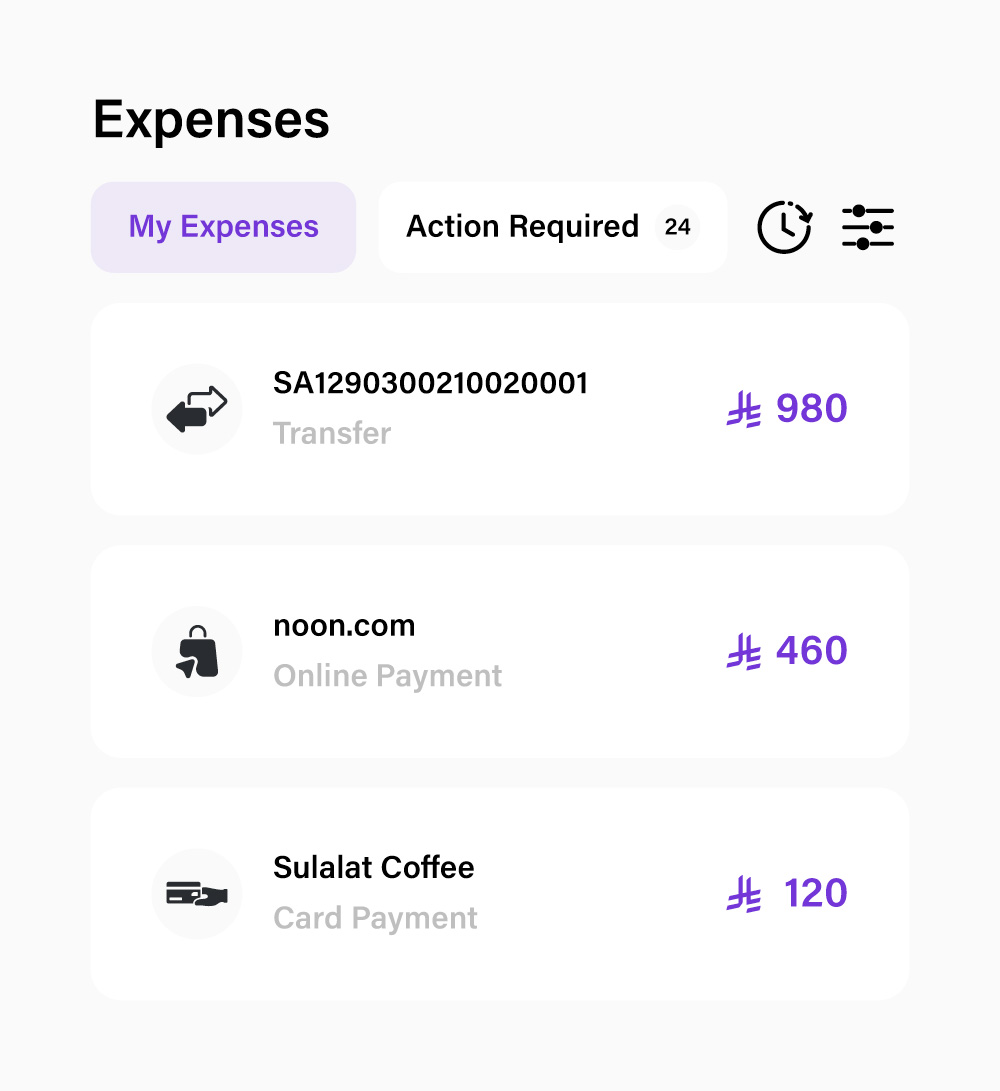

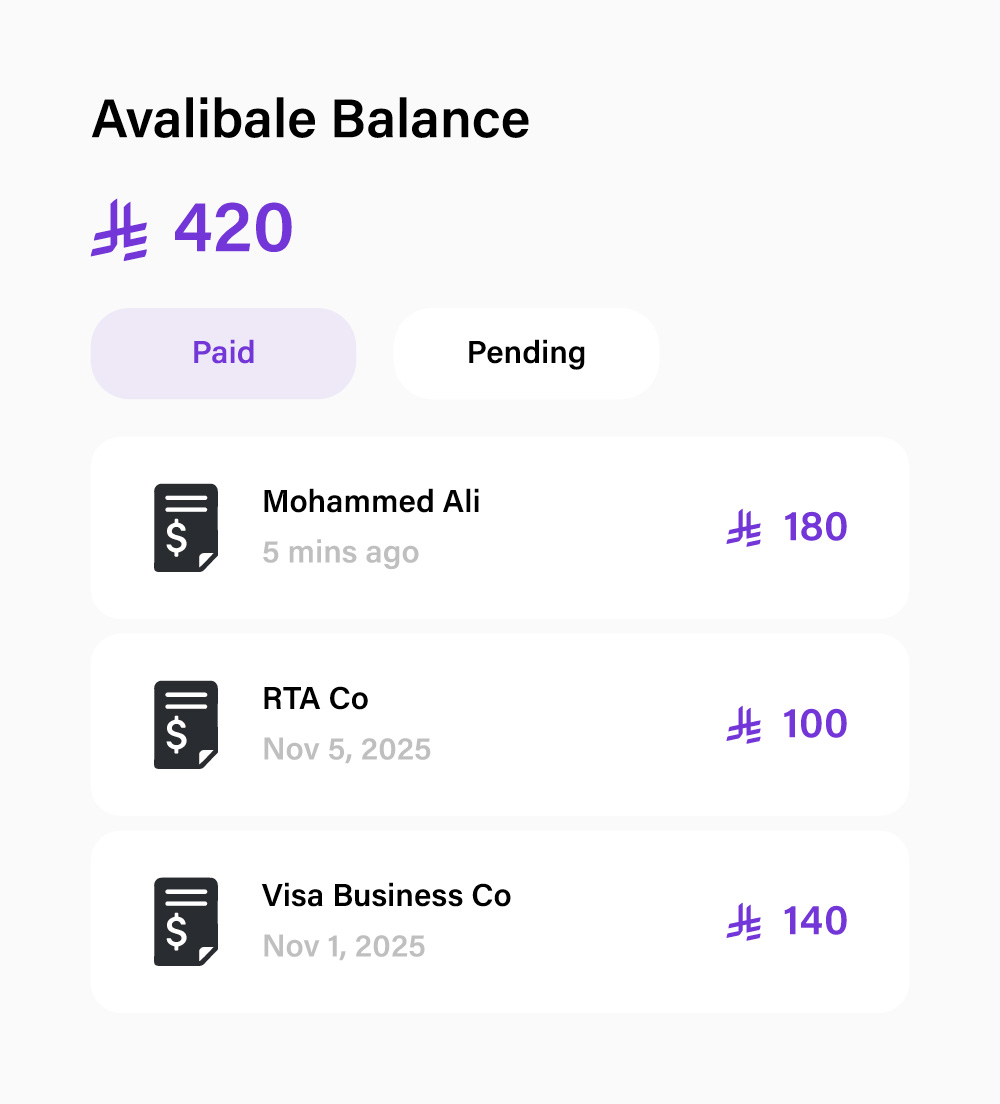

Petty Cash Management

Every Riyal, Tracked. Every Receipt, Captured. Real-time expense tracking, Automatic receipt capture, Budget tracking, and Approval workflows.

Coming Soon

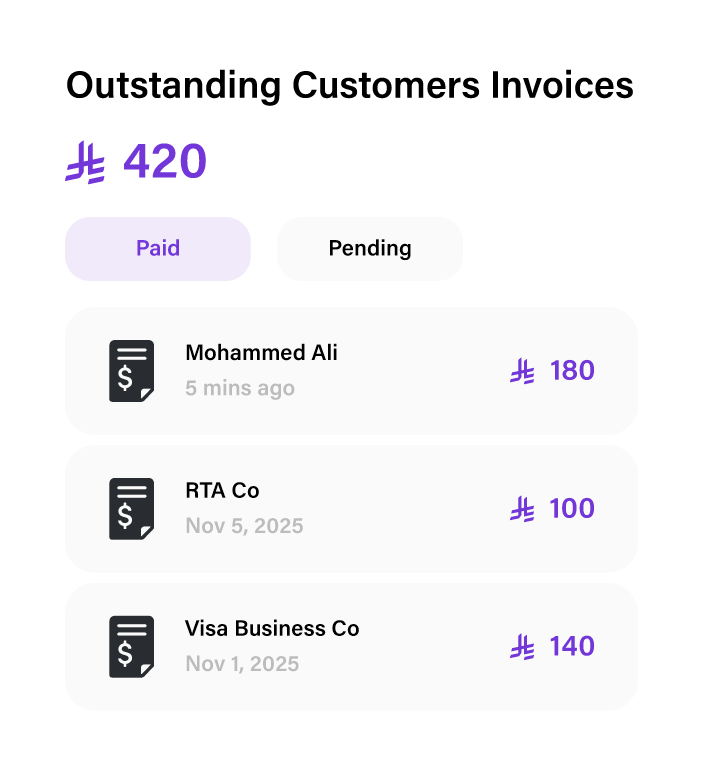

Cash Collection

Get Paid Faster. Without the Follow-Ups. Automated invoice generation, Recurring Payments management, Automatic payment reminders, and Real-time cash flow visibility.

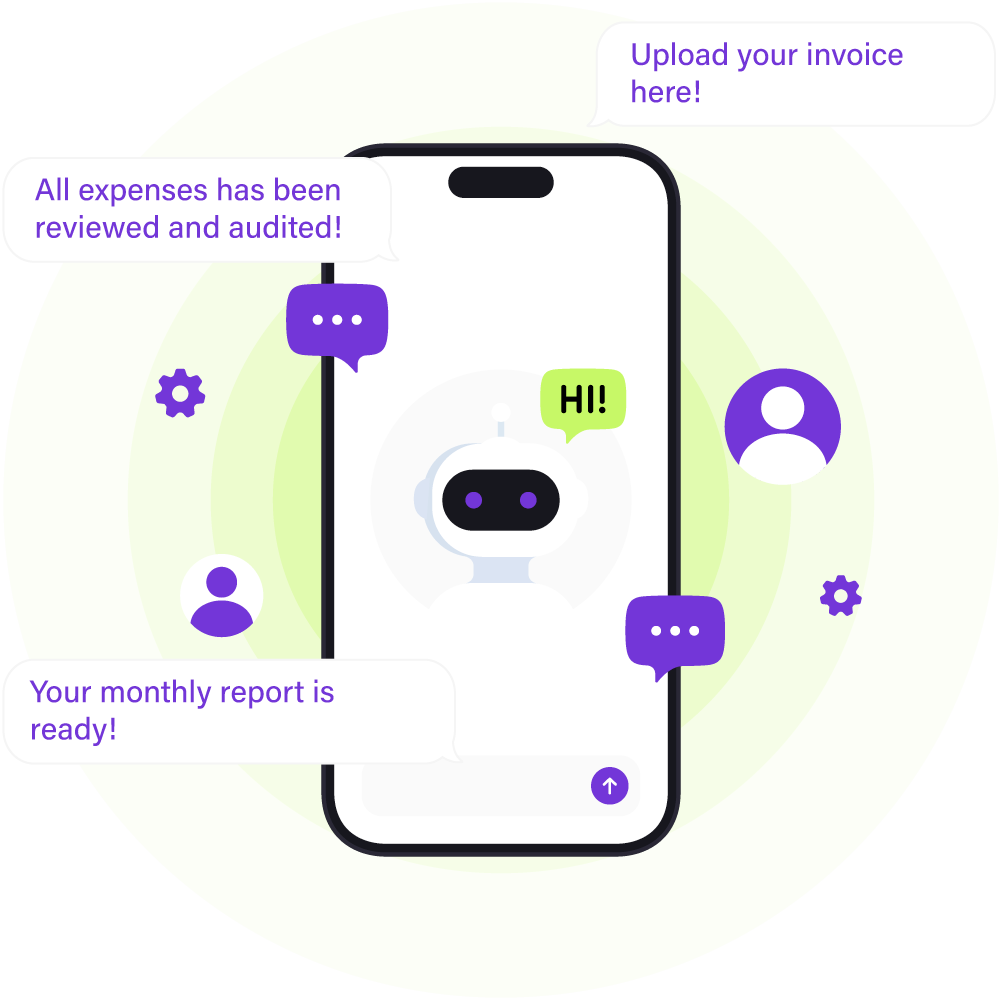

Moola AI

Your Intelligent Finance Team, Powered By AI

1. Moola Assistant

Your Team's Finance Concierge

2. Audit Agent

Your Bigilant Guardian

3. CFO Agent

Your Strategic Advisor

Spend Management

Every Riyal, Tracked. Every Receipt, Captured. Budget tracking, and Approval workflows.

Coming Soon

Cash Collection

Get Paid Faster. Without the Follow-Ups. Automated invoice generation, Payment reminders, and Real-time cash flow visibility.

Corporate Cards

Instant virtual card issuance, Physical cards MADA and Visa, Custom spending limits, and Real-time notifications.

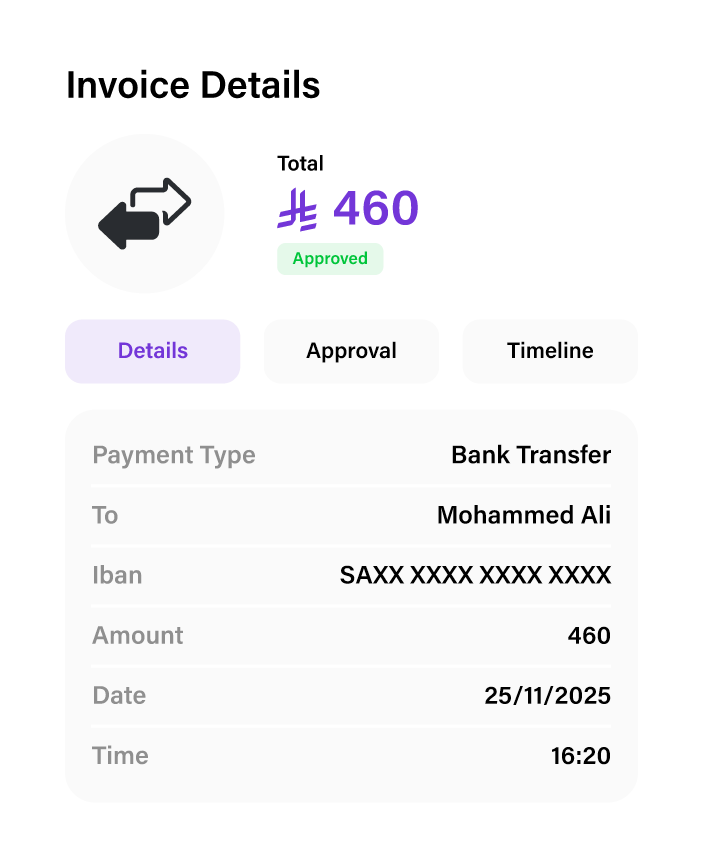

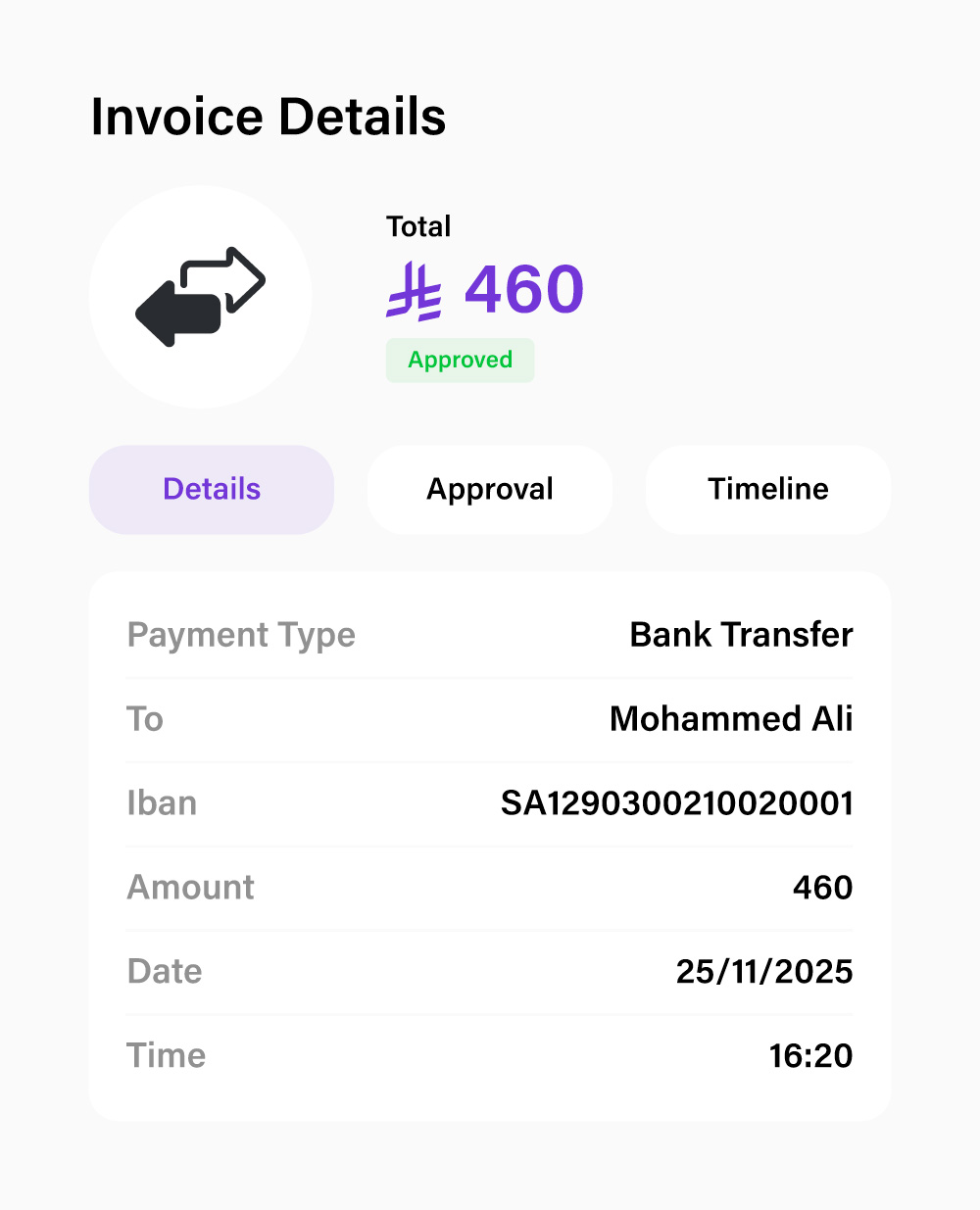

Payments

Pay Everyone. Perfectly. In Minutes. Support (SADAD, Bank transfer), Approval workflows and vendor payment tracking.

Moola AI

Your Intelligent Finance Team, Powered By AI

1. Moola Assistant

Guides expenses and approvals, enforces policy 24/7.

2. Audit & Review Agent

Automate books, detects errors and fraud.

3. CFO Agent

Answer questions, forecasts, recommends actions.

One Platform.

Complete control. Intelligent automation.

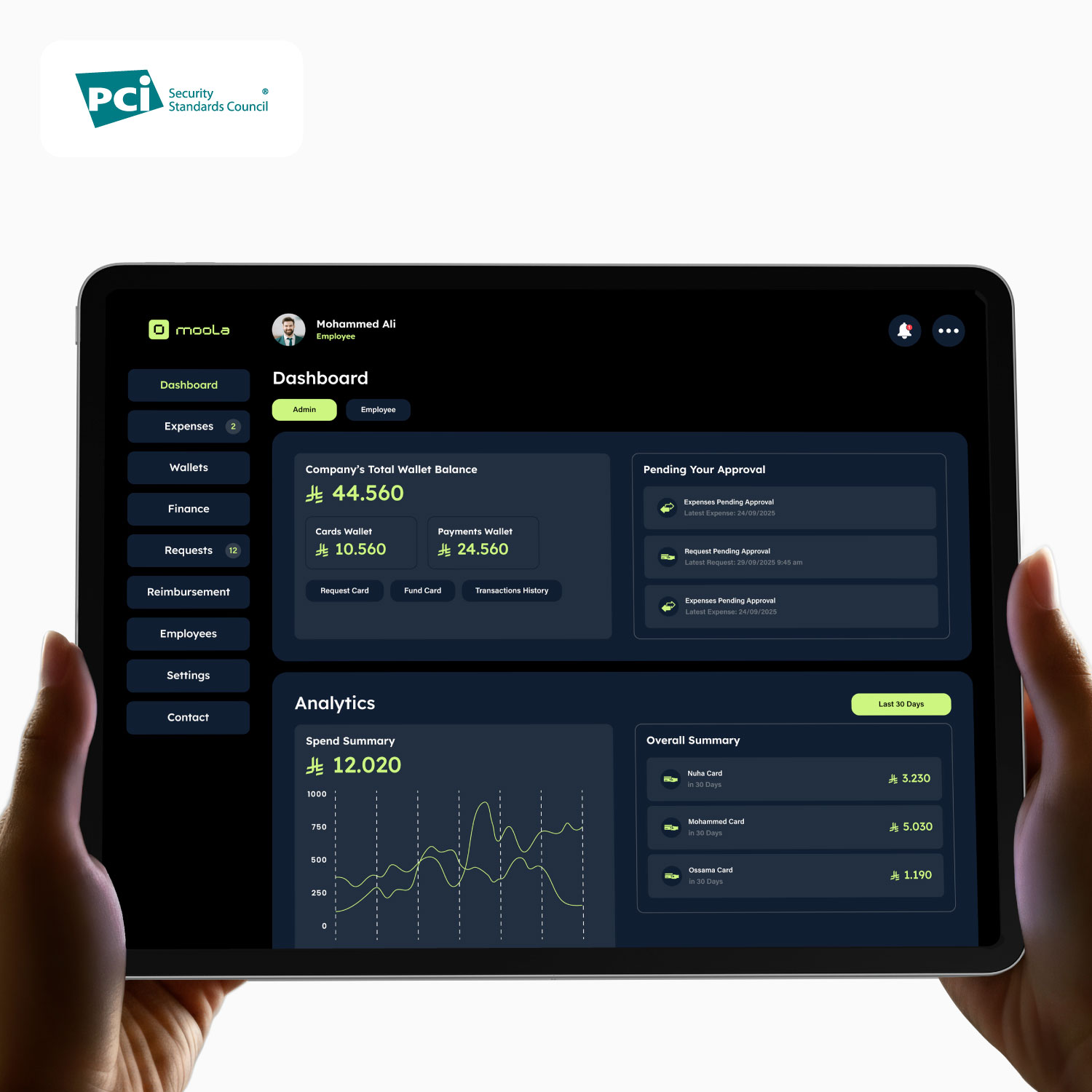

All Company Payments in One Place

Manage all payment methods from a single dashboard. Cards, bank transfers, Sadad, Mada, and more

Increase Company Financial Efficiency

Automate repetitive tasks and close your books faster with intelligent automation.

The Numbers That Matter

When you automate the right way, the results speak for themselves

99%

Success Rate

Every payment goes through. Every time.

100%

Budget visibility

Know exactly where you stand against budget at any moment.

4000

Hours Reclaimed

Time your team can spend on strategy, not spreadsheets.

15%

Cost Reduction

Typical savings on operational expenses with Moola.

Trusted by Companies Who Demand Excellence

From fast-growing startups to established enterprises, Saudi Arabia's most ambitious companies choose Moola.

Moola has the best expense and petty cash management system because everything is simple and automated. From the moment you top up the card until it becomes an accounting entry, you don’t have to touch anything. The system works for you, not the other way around!

Fantasy designs

Fadi Dandan

From the chaos of "Where did the money go?" to complete financial control. Moola simplified our petty cash, payments, and company cards. Now, instead of chasing bills, they reach the finance team in moments!

AlJazera Markets

Abusalma Ahemmad

The Moola platform represents a significant and impactful step toward digital transformation and effective expense management. We have achieved substantial time savings compared to the previous process.

T2

Riyadh Alawwad

Managing payments for our services was a challenge that required reliable solutions. With Moola, payments have become easier, more secure, and faster. Today, we focus on scaling with confidence while Moola simplifies everything related to payments.

Direct visa

Mohammed Al-Dhalea